Pubbliche o private?

In Gran Bretagna il governo laburista nazionalizza di nuovo le ferrovie, ma siamo sicuri che sia una buona idea? Riflessioni utili all’Italia

Privatizzare una quota di minoranza delle Ferrovie dello Stato significherebbe necessariamente garantire agli investitori il perdurare sia dei trasferimenti, che delle situazioni di monopolio esistenti, cioè trasformare l’investimento in una rendita privata garantita dalla mano pubblica. Quale privato infatti rischierebbe dei capitali senza quelle garanzie?

Marco Ponti e Francesco Ramella

La Gran Bretagna e le politiche dei laburisti

La privatizzazione delle ferrovie britanniche si è rilevata, a giudizio pressoché unanime, un fallimento senza se e senza ma. Inevitabile, dunque, l’inversione di marcia e la rinazionalizzazione dell’intero settore voluta soprattutto dal partito laburista ma non osteggiata neppure dai conservatori.

Tre sono i principali capi di imputazione della riforma attuata a metà degli anni Novanta del secolo scorso: il degrado della sicurezza, gli elevati prezzi dei servizi e le condizioni prossime al fallimento per alcuni dei gestori.

Questione sicurezza

Con riferimento alla sicurezza viene spesso citato l’incidente accaduto nel 1999 a Ladbroke Grove dove persero la vita 31 persone.

Un evento senza dubbio gravissimo ma non unico in Europa. Sulle reti pubbliche degli altri Paesi ve ne sono stati di analoghi e finanche peggiori: nel 1998 a Eschede, in Germania, persero la vita 101 persone, a Santiago de Compostela nel 2013 vi furono 80 vittime, 32 persone sono morte nell’incidente di Viareggio nel 2009, 33 a Siofok, in Ungheria, nel 2003 e 41 a Tempi, in Grecia, nel 2023.

Se si analizza con obiettività e non facendo cherry-picking l’evoluzione della sicurezza delle ferrovie inglesi si scopre come in ciascuno degli anni successivi alla privatizzazione il numero di incidenti mortali rapportato al traffico complessivo è risultato essere inferiore a quello che sarebbe stato prevedibile ipotizzando che il trend di evoluzione del fenomeno in atto prima della riforma fosse rimasto inalterato (Figura 1).

E, in base alla più recente statistica pubblicata dall’European Union Agency for Railways, il tasso di mortalità delle ferrovie britanniche tra il 2011 e il 2021 è risultato tra i più bassi in Europa ed inferiore a quello di tutti i maggiori Paesi (Figura 2).

Domanda, sussidi e qualità

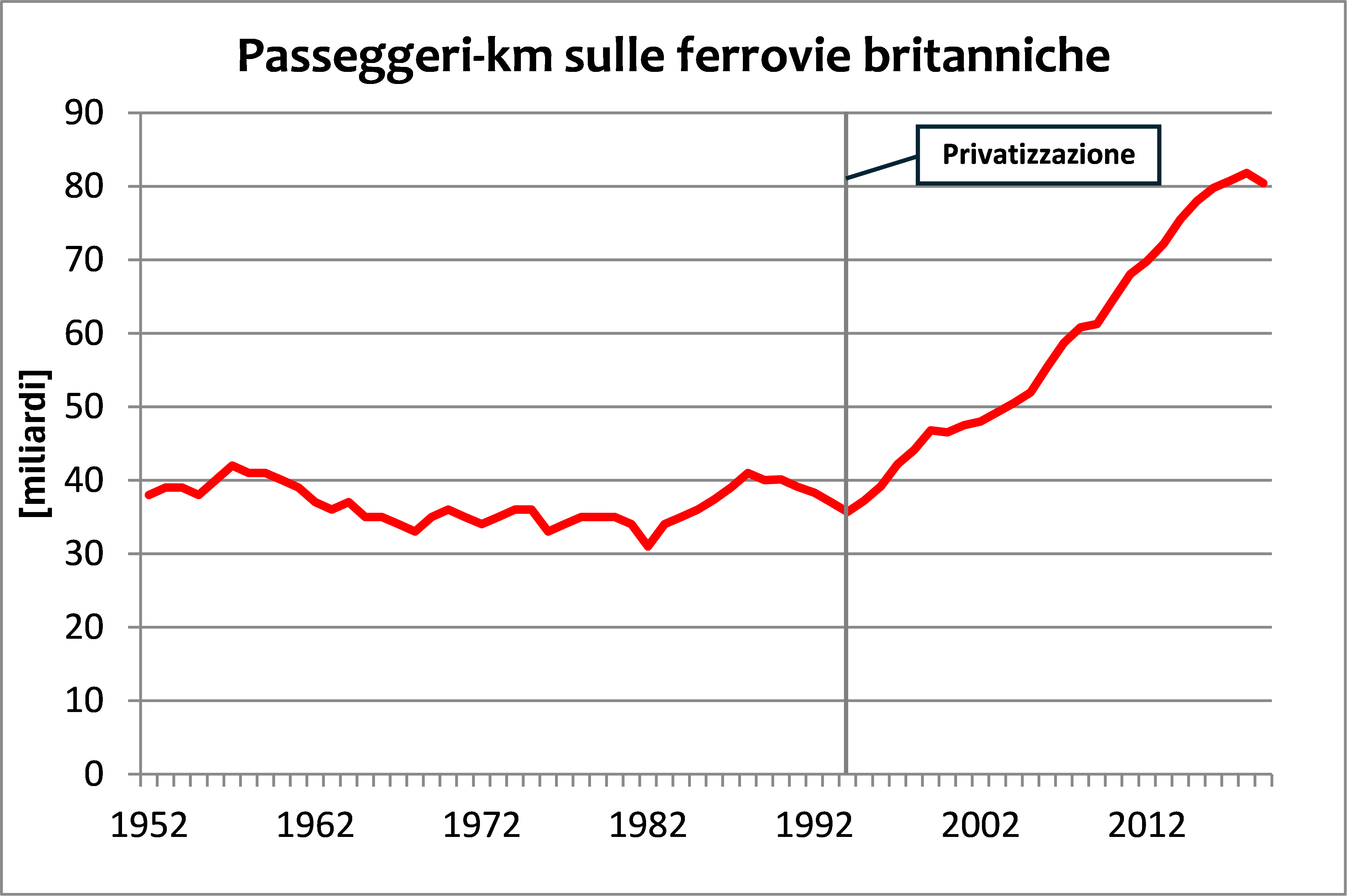

Nel 1994 la domanda soddisfatta dalle ferrovie britanniche era pari a 36 miliardi di passeggeri-km, valore pressoché identico a quello di mezzo secolo prima.

Dopo la privatizzazione essa è cresciuta del 125 per cento, più che in ogni altro Paese europeo. In Italia, nello stesso arco di tempo, l’aumento è risultato pari al 21 per cento.

Figura 3 – Passeggeri-km trasportati sulle ferrovie britanniche dal 1952 al 2019

Tale crescita della domanda è stata conseguita in presenza di una progressiva riduzione dei sussidi pubblici alle imprese ferroviarie: nel decennio precedente al COVID le imprese ferroviarie hanno addirittura pagato premi al governo superiori alle sovvenzioni ricevute per un ammontare complessivo pari a circa 2 miliardi di sterline.

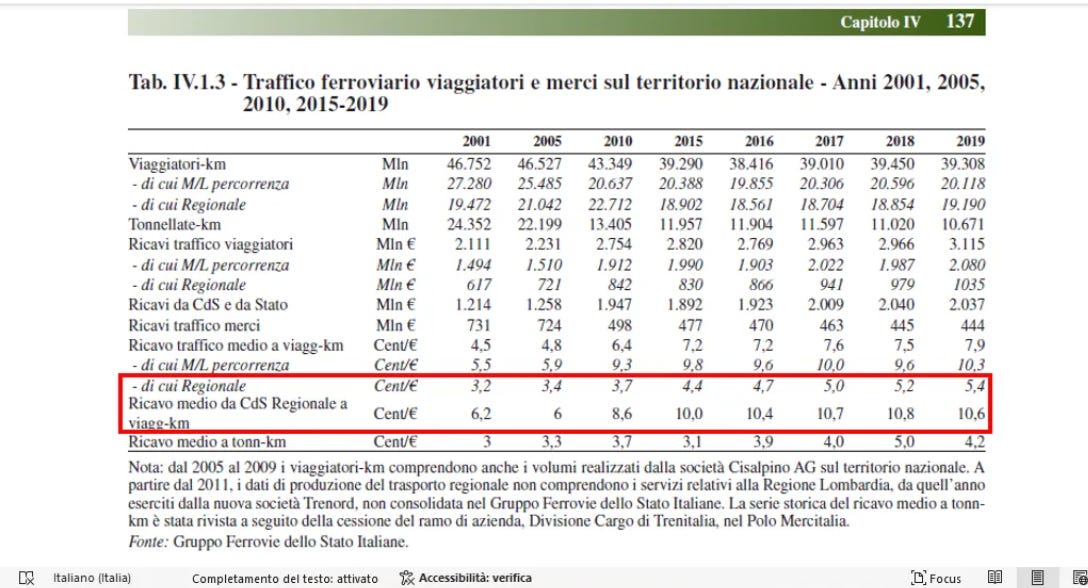

In Italia i costi operativi dei servizi ferroviari regionali sono per circa 2/3 coperti da sussidi pubblici (Tabella 1).

Inoltre, in base ai dati di Eurobarometro, il Regno Unito si pone al sesto posto in Europa quanto a soddisfazione della popolazione per il sistema ferroviario, con un indice superiore a quello di tutti gli altri maggiori Paesi (Figura 4).

L’efficienza e la rinazionalizzazione

Dunque: più sicurezza, molti più utenti mediamente più soddisfatti che negli altri Paesi europei. Il quadro complessivo non pare essere poi così negativo. Una critica che può essere mossa al processo di privatizzazione è quella relativa ai costi di produzione che, al contrario di quanto accaduto con la deregolamentazione del trasporto collettivo locale, non sono stati significativamente ridotti.

Potrebbero esserlo con la rinazionalizzazione delle imprese? Difficile ipotizzarlo considerato che verrà meno in questo modo il vincolo di bilancio.

Il fatto che non vi sia da parte pubblica soverchia attenzione ai costi sembra evidente se si prende in esame l’evoluzione dei costi di realizzazione della linea ad alta velocità tra Londra e Birmingham: dai 33 miliardi ipotizzati nel 2012 si è già arrivati – analogamente a quanto accaduto in Italia – al doppio e probabilmente il consuntivo sarà ancora peggiore.

Di fronte alle difficoltà finanziarie di alcuni dei gestori, invece del salvataggio pubblico, sarebbe stata preferibile l’indizione di nuove gare per l’affidamento delle concessioni.

L’eventualità del fallimento dei soggetti meno efficienti non è un limite ma piuttosto un requisito essenziale di una regolazione del mercato ben funzionante. In caso di proprietà pubblica tale requisito viene meno e a pagare il conto dell’inefficienza non potranno che essere i contribuenti.

Privatizzare in Italia?

Innanzitutto occorre ricordare che il tema è sul tavolo, in quanto il governo Meloni ha più volte espresso l’obiettivo di raccogliere 20 miliardi collocando sul mercato quote di imprese pubbliche, anche se fino ad oggi i risultati sembrano modestissimi.

Tra le imprese citate sono comparse anche le Ferrovie dello Stato (FSI). Ma da subito si è prospettata una modalità non condivisibile: vendere quote di minoranza di un’impresa verticalmente e orizzontalmente integrata, che vede molte attività disparate (infrastrutture ferroviarie e autostradali, servizi di trasporto su ferro e su gomma), alcune “monopoli naturali”, altre attività esposte alla concorrenza, altre ancora monopoli di fatto.

Inoltre si tratta di un’impresa che presenta la parte nettamente maggioritaria dei ricavi come trasferimenti pubblici a fondo perduto, per oltre 10 miliardi annui.

Privatizzarne una quota di minoranza significa necessariamente garantire agli investitori del perdurare sia dei trasferimenti, che delle situazioni di monopolio esistenti, cioè trasformare l’investimento in una rendita privata garantita dalla mano pubblica.

Quale privato infatti rischierebbe dei capitali senza quelle garanzie?

Ovviamente sarebbe molto meglio privatizzare attività già esposte alla concorrenza, e dove la concorrenza ha dimostrato di funzionare bene, come i servizi di Alta Velocità o quelli di trasporto merci. Entrambi inoltre non presentano caratteristiche di socialità che potrebbero giustificare un qualche intervento di risorse pubbliche (quali potrebbero essere i servizi passeggeri locali).

Persino il responsabile dell’Autorità di Regolazione dei Trasporti (ART) si è espresso, invano, in questo senso, pur essendo ART notoriamente un regolatore non particolarmente severo con le ferrovie.

E come hanno risposto le ferrovie alla sollecitazione derivante dalla sfera politica all’ipotesi di una qualche privatizzazione? In modo davvero peculiare: hanno adombrato la possibilità dell’intervento (parziale) di capitali privati nel finanziamento di nuove linee di Alta Velocità, “utilizzando il modello RAB” (Regulatory Asset Base).

Si tratta di una proposta contenuta nell’ormai celebre rapporto di Mario Draghi sulla competitività europea. Consiste di fatto nel tradizionale approccio di “project financing”, cioè di partecipazione parziale di capitali privati in investimenti pubblici, assumendone anche i rischi commerciali, cioè relativi alla domanda di traffico, oltre a quelli industriali, cioè relativi ai costi di costruzione.

Ma nella versione di Draghi, ai privati i rischi di traffico dovrebbero essere tolti, addossandoli al committente pubblico (usa il termine “de-risking”). I rischi ovviamente rimangono, e spesso sono molto elevati.

Grande idea! Si trasforma un investimento in una rendita privata garantita dallo Stato, cioè di fatto un prestito. Ma senza farlo apparire tale, e senza appesantire formalmente i bilanci pubblici.

Tuttavia forse neppure questa proposta avrà effetti pratici: infatti la necessità di ripagare i privati, anche solo per una parte di investimenti che oggi sono al 100 per cento a carico della mano pubblica, obbligherà ad alzare le tariffe per l’uso delle nuove linee di alta velocità.

Tariffe che coprono attualmente solo i costi di esercizio delle linee (manutenzione, elettricità ecc.), e nemmeno per intero.

Ma la “disponibilità a pagare” degli utenti ferroviari risulta così modesta, che anche un piccolo aumento delle tariffe potrebbe dissuaderne molti, provocando ogni sorta di protesta politica. Meglio forse continuare a far pagare tutto ai contribuenti ignari.

Da leggere su Appunti

La sinistra dell’abbondanza

Di sicuro un punto dell’analisi di Ezra Klein e Derek Thompson si applica anche ai progressisti italiani: uno schieramento politico che promette debito pubblico e sensi di colpa potrà intercettare i voti soltanto di chi non si cura delle condizioni dei conti pubblici o può permettersi di auspicare una società più giusta per tacitare gli scrupoli di coscienza

Ne resterà uno solo?

Il movimento MAGA si è mangiato il partito Repubblicano, lo ha scalato e cannibalizzato contro il volere dei suoi esponenti più potenti. E poteva contare soltanto su un candidato fuori dalle regole c…

Pre-ordina il nuovo libro

Il nemico. Elon Musk e l'assalto al tecnocapitalismo e alla democrazia Copertina rigida – Esce il 10 giugno 2025 ma si può già ordinare qui

Qui la presentazione:

MUSK TALKS - in diretta su Substack

Mercoledì 21 maggio ore 17 - Musk e il nuovo potere digitale - Con Laura Turini e Stefano Feltri

{kind=link}

{kind=link}

Martedì 27 maggio, ore 17 - Musk e l’ideologia del tecno-capitalismo - Con Gloria Origgi e Stefano Feltri

Mercoledì 4 giugno, ore 17 - La crisi della democrazia nel tempo di Musk - Con Mattia Diletti e Stefano Feltri

Martedì 17 giugno, ore 17 - Musk e l’ascesa della tecnodestra - con Vincenzo Sofo (autore di Tecnodestra per Paesi edizioni)

Martedì 24 giugno, ore 17 - Musk, i satelliti e la geopolitica dello spazio - con Frediano Finucci (autore di Operazione Satellite per Paesi edizioni)

Dal vivo:

Sabato 31 maggio, ore 15, al Festival dell’Economia di Torino, al Circolo dei lettori: Contro Elon Musk - con Marc Lazar e Stefano Feltri, coordina Eva Giovannini

Giovedì 19 giugno, ore 18: A Roma, alla Libreria Testaccio, piazza Santa Maria Liberatrice 23, con Carlo Tecce

Per info su presentazioni, interviste, speech: appunti@substack.com (non sono in grado di organizzare altre cose fuori Roma, quindi non offendetevi se declino inviti a festival o presentazioni che richiedono trasferte)

Da leggere su Appunti

Ne resterà uno solo?

Il movimento MAGA si è mangiato il partito Repubblicano, lo ha scalato e cannibalizzato contro il volere dei suoi esponenti più potenti. E poteva contare soltanto su un candidato fuori dalle regole c…

| Un post ospite di

|

|

L'articolo non è chiaro, esordisce dicendo: "La privatizzazione delle ferrovie britanniche si è rilevata, a giudizio pressoché unanime, un fallimento senza se e senza ma".

Poi aggiunge: "Dunque: più sicurezza, molti più utenti mediamente più soddisfatti che negli altri Paesi europei. Il quadro complessivo non pare essere poi così negativo. " e sottolinea che i costi di produzione "non sono stati significativamente ridotti. Potrebbero esserlo con la rinazionalizzazione delle imprese? Difficile ipotizzarlo".

La domanda quindi è: la privatizzazione delle ferrovie britanniche si è rilevata un fallimento?

A detta degli autori non sembrerebbe e per analogia viene da dire che anche il governo Meloni sta facendo benissimo a cercare soldi privatizzando, cioè regalando soldi pubblici ad aziende private...

Penso che la domanda "Meglio le Ferrovie Pubbliche o Private?" sia capziosa e che non vada posta in questi termini. A meno che non si voglia che ad essa venga data la classica risposta da economista: "DIPENDE!"

Cercherò di essere sintetico, citando solo alcuni dei tanti punti:

- La categoria "Ferrovie" non esiste. Ovvero, non esiste un modello in cui si privatizzino "LE FERROVIE". Caso mai privatizziamo il "Trasporto Ferroviario" di merce e persone (cosa peraltro obbligatoria dalle regole europee), che sono solo una parte de "Le Ferrovie".

- L'infrastruttura, la rete, la gestione del traffico, le stazioni sono FONDAMENTALI perché il trasporto ferroviario sia efficiente. Difficilmente una compagnia di trasporto (di capitale statale o privato) potrà essere sicura, veloce, puntuale ed efficace se l'infrastruttura non è adeguata alla domanda.

- Ne deriva quindi che è fondamentale che gli investimenti siano adeguati alla crescita demografica, economica e sociale del paese, oltre che a una strategia POLITICA della MOBILITA'. Cosa che in Italia, palesemente, NON è stato fatto.

- I presupposti alla base del calcolo dei pedaggi che il gestore dell'infrastruttura (RFI) chiede alle compagnie di trasporto (Trenitalia, Italo o Trenord, per capirci) possono seguire criteri diversi: Possono considerarsi un parziale ammortamento degli investimenti necessari per far crescere una nazione; oppure possono essere fatti con la logica del vero ritorno sugli investimenti fatti (e mai allineati con le previsioni). Probabilmente le compagnie che operano il trasporto in UK non sono in grado di arrivare al pareggio per gli alti pedaggi che devono pagare.

- La privatizzazione delle compagnie di trasporto ha generato situazioni positive (concorrenza nei prezzi e nella qualità dei servizi, e quindi lotta per il cliente) ma anche distorsioni, ne cito due:

1) Le Ferrovie italiane e quelle francesi sono molto attente a non perdere soldi nei propri paesi. Ma quando vanno in Spagna, dove lottano per una quota di mercato, fanno dumping e mettono le ferrovie spagnole (pubbliche) in grossa difficoltà economica.

2) Mentre il gruppo FS (e quindi Trenitalia) è di capitale pubblico e deve perseguire un equilibrio finanziario, la concorrente Italo è stata finora di proprietà di un fondo d'investimenti i cui obiettivi possono essere solo parzialmente il profitto o l'equilibrio finanziario, mentre l'obiettivo principale può essere il semplice aumento del valore dell'azienda al momento della rivendita. A questo proposito, il recente cambiamento di proprietà (con l'acquisto da parte di MSC, partner a vocazione industriale) è senz'altro una buona notizia per l'intero sistema.