Equilibrio a credito

CRISI AMERICANE, CRISI GLOBALI - L’Argentina di Milei sta davvero meglio? Il presidente libertario ha ridotto l’inflazione, ma la base dei suoi successi è fragile

In uno scenario internazionale altamente instabile, il relativo equilibrio scaturito dall’esperimento stabilizzatore di Milei si regge sulla continuità del sostegno finanziario e geopolitico garantito dai suoi alleati-creditori, l’apparente stabilizzazione economica interna risulta alimentata dalla capillare penetrazione dell’accesso al credito

Rosa Scamardella

Leggi su Appunti

Dossier Garlasco: l'aggiornamento su Sempio

Il lungo strascico della morte di Chiara Poggi oltre che una tragedia senza epilogo è una vicenda che ormai ha assunto un’importanza che trascende la sua pura dimensione di cronaca. E’ un esame di serietà per un’intera comunità. Un esame che per ora abbiamo fallito

Appunti è Media Partner della seconda edizione del Festival della Politica Internazionale organizzato dal Dipartimento di Scienze Umane e Sociali dell’Università di Napoli L’Orientale che si è tenuto a maggio. Qui il link per vedere gli eventi Su Appunti pubblichiamo analisi firmate da alcuni degli speaker e degli studenti che hanno contribuito a realizzarlo. Questo intervento è firmato da Rosa Scamardella, dottoranda di ricerca in Storia e Istituzioni delle Americhe presso l’Università di Napoli L’Orientale.

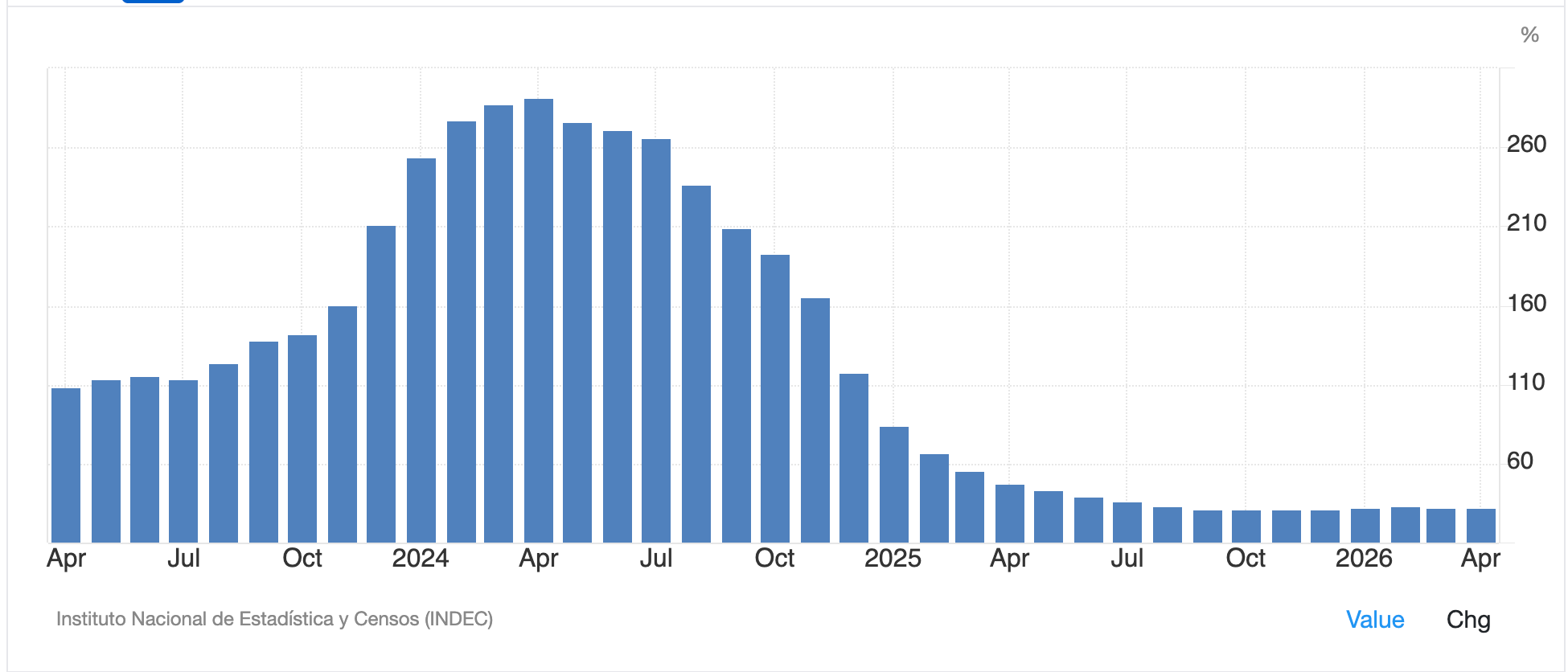

Finita l’estate australe, il governo di Javier Milei si prepara ad una stagione di inedita stabilità. In seguito all’ultima valutazione positiva del suo operato, il Fondo Monetario Internazionale ha infatti sbloccato un esborso di un miliardo di dollari in favore di Buenos Aires, mentre il nuovo rapporto dell’Instituto Nacional de Estadística y Censo (INDEC) ha stimato un decremento del 25 per cento della povertà negli ultimi due anni e calcolato al 31,6 per cento il tasso di inflazione interannuale per il 2025.

Nel 2023, prima delle elezioni presidenziali, lo stesso dato sull’andamento dei prezzi era al 211 per cento.

Si tratta quindi di un rallentamento notevole, messo prontamente in discussione da analisi che hanno contestato i calcoli calibrati su un paniere di beni obsoleto (riferito alle abitudini di spesa delle famiglie argentine nel 2004) e parzialmente validato dall’Instituto Torcuato Di Tella, secondo cui, pur aggiornando i consumi agli standard più recenti (2017-2018), l’inflazione salirebbe “solo” al 33,6 per cento.

Meno giustificabile appare la riduzione dell’indigenza attestata dalle statistiche nazionali: l’annunciata contrazione della povertà è spiegata solo dalla decisione di includere i trasferimenti statali tra le entrate dei campioni analizzati a partire dal 2023.

Al di là delle sempreverdi polemiche sui dati INDEC, che non hanno mai risparmiato governi di segno politico opposto, comprovare la stabilizzazione della turbolenta economia argentina può risultare interessante su più livelli di analisi.

Inflazione reale vs. inflazione percepita

A Buenos Aires, le condotte del Banco Central e del FMI sono comune argomento di conversazione davanti al caffè del mattino, insieme ai rincari dell’energia, del gas e soprattutto dei trasporti che contrastano solo apparentemente con l’informativa dell’INDEC.

Nella metropoli sterminata che ogni mattina si popola di centinaia di migliaia di lavoratori che si spostano dalla periferia e dalla provincia, va da sé che l’incremento del 730 per cento dei biglietti di bus e metropolitane registrato negli ultimi due anni pesi come un macigno.

Lo stesso vale per l’aumento del costo delle utenze, in gran parte motivato dal taglio dei sussidi pubblici che per anni ne hanno controllato i prezzi. Se si aggiunge quello particolarmente traumatico della carne (di circa il 55-61 per cento), attribuito dall’esecutivo alla siccità del 2023 e all’incremento della domanda globale, si comprende presto il contrasto tra la percezione di uno scenario economico in rovina e il quadro delineato dalle statistiche nazionali.

La concentrazione degli aumenti su beni ritenuti essenziali, il cui rincaro si attesta ben oltre il livello dell’inflazione media, impatta pesantemente sulla vita quotidiana degli argentini modificando gli stili di vita. La riduzione del 10 per cento dell’acquisto di carne bovina e la necessità quotidiana di prestare attenzione al consumo della luce e del gas pesano più delle cifre dell’INDEC.

Eppure, lo scarto tra inflazione statistica e inflazione vissuta che emerge come un tratto distintivo di questa stagione dell’economia argentina ha conseguenze quantomai reali, poiché incide sulla formazione delle aspettative e dunque sui comportamenti degli attori economici: prevedendo nuovi aumenti, le imprese rialzano i prezzi, i lavoratori chiedono salari più alti, i proprietari aumentano gli affitti.

Senza neanche le condotte speculative e il malcontento derivante dagli adeguamenti salariali insufficienti, l’inflazione cresce così ben al di là del controllo dell’emissione monetaria e della possibilità di tagliare all’infinito le spese dello Stato.

Di conseguenza, nonostante la disciplina finanziaria ferrea, il raggiungimento degli obiettivi contenuti negli accordi con le autorità finanziarie internazionali si allontana e gli investimenti faticano ad arrivare.

La copertura esterna

In un universo come quello argentino, costantemente ridisegnato dalla moneta instabile, la programmazione della vita quotidiana passa ad ogni livello dalle previsioni sull’inflazione.

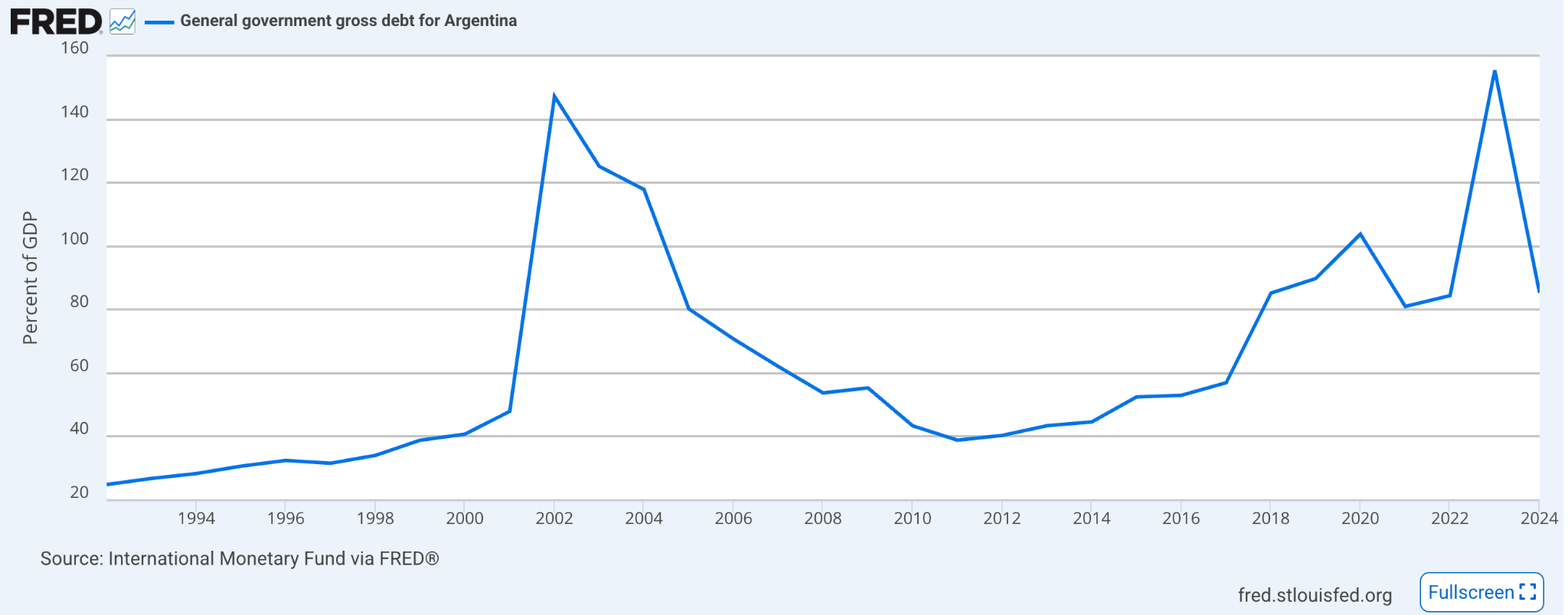

Alla luce degli enormi costi sociali dell’aggiustamento macroeconomico imposto da Milei (si calcola la perdita di circa 150.000 posti di lavoro tra pubblico e privato e la chiusura o sospensione delle attività di 20.000 piccole e medie imprese tra il 2023 e il 2025), la dinamica appena descritta costituisce un problema di non secondaria importanza di cui rendere conto ai creditori esterni.

Soprattutto se si considera la possibilità che ad arretramento della loro fiducia possano corrispondere aumenti alimentati dalla speculazione domestica.

Di fatto, le oscillazioni dei prezzi riflettono direttamente il grado di copertura del debito garantito al leader libertario da Donald Trump e Kristalina Georgieva (direttrice del FMI).

È per questo che variabili tecniche destinate alla coda del telegiornale e allineamenti geopolitici distanti, con annesse conseguenze finanziarie, invadono le conversazioni quotidiane nei bar della Capital Federal, dove le disparate interpretazioni degli esperti impugnate dagli avventori tentano di avere la meglio le une sulle altre, stratificandosi in una rumorosa torre di Babele delimitata dal silenzio di quella parte di popolazione depressa che può permettersi una pausa dalla realtà.

Libertari e peronisti, separati dalla cosiddetta grieta, attingono a informazioni drammaticamente divergenti.

Se i primi, entusiasti del consenso manifestato da Trump e dal FMI, considerano il kirchnerismo (il peronismo del XXI secolo) la causa di tutti i mali, inclusa l’austerità corrente, e confidano in un miglioramento imminente delle proprie condizioni di vita, gli altri non esitano a leggere l’abisso definitivo in ogni mossa ufficializzata dal governo.

Trovare una narrazione equilibrata che non oscuri deliberatamente elementi rilevanti che favorirebbero il discorso degli avversari è impresa ardua.

Per questa ragione, provare a rendere conto dell’indebitamento del Paese, spostandosi lungo una dimensione apparentemente esterna ma che ne coinvolge tanto la postura internazionale quanto la vita quotidiana indicizzata, può risultare utile per rendere conto dello stato delle cose.

La valutazione del FMI

L’ultimo comunicato stampa del FMI tesse apertamente le lodi del governo Milei, elogiandone la riforma del lavoro, le politiche monetarie e l’obiettivo Zero Deficit perseguito negli ultimi due anni.

In realtà, senza soffermarsi sulla contestata Ley Laboral o sugli effetti della motosierra sullo stato sociale, nelle riserve del Banco Central de la República Argentina (BCRA) è possibile leggere i segnali di un progetto economico che fatica a produrre i risultati attesi: l’accumulo di valuta straniera continua ad essere insufficiente, segnalando il mancato miglioramento della posizione commerciale del Paese e il ritardo degli investimenti diretti dall’estero attesi.

Del resto, come evidenziato dal Financial Times, la dotazione di dollari e valuta convertibile a disposizione della Banca Centrale riflette in larga parte passività finanziarie e debito contratto con istituzioni internazionali, più che un effettivo rafforzamento della posizione esterna dell’economia rioplatense.

Il FMI, fra i creditori notoriamente quello più esigente e che misura l’affidabilità dei suoi debitori proprio sulla base di indicatori come le riserve monetarie, non sembra preoccuparsi del fatto che il BCRA possieda ben 13 miliardi di dollari in meno rispetto a quanto previsto dagli accordi. È la garanzia statunitense a disinnescare la rigidità delle sue valutazioni.

Se è vero che il potere di influenzare le decisioni dell’istituzione è sempre stato utilizzato strategicamente dalle amministrazioni nordamericane, è certo che per assicurare supporto a Milei, durante il secondo mandato di Trump, sia stata superata ogni soglia di discrezione adottata in passato.

Basti pensare alla vigilia delle elezioni argentine di mid-term, quando l’inquilino della Casa Bianca ha annunciato uno swap (una linea di liquidità generalmente scambiata tra banche centrali per rafforzare le riserve valutarie) di 20 miliardi di dollari per sostenere il peso, riuscendo a rassicurare i mercati e il FMI, il quale ha continuato a valutare positivamente la solvibilità dei rioplatensi pur in assenza di risultati che ne attestassero la ripresa economica.

Nella storia argentina, l’allineamento geopolitico ai vicini del Nord ha quasi automaticamente comportato una maggiore generosità da parte del Fondo, pur inducendo lo staff a ignorare i rischi cui l’economia nazionale veniva esposta dalle cicliche politiche di liberalizzazione con cui Buenos Aires strizzava l’occhio a Washington.

È accaduto durante gli anni dell’ultima dittatura militare (1976-1983) e della presidenza di Carlos Saúl Menem (1989-1999), preparando prima la crisi del debito degli anni Ottanta e poi il collasso del 2001.

Eppure, proprio alla luce della crisi di credibilità seguita agli episodi citati, sarebbe errato sottovalutare la capacità dell’istituzione di apprendere le lezioni da cui dipende la sua stessa sopravvivenza. Così come limitarsi a leggere il debito argentino come un vincolo esterno infra-regionale in continuità lineare col passato.

Nell’attuale fase di crisi del ciclo di accumulazione capitalista a trazione statunitense, risulta utile esaminare il debito argentino come un dispositivo di subordinazione dalla portata più ampia, regolato da una governance in mutamento. Comprenderne le direttive contribuisce a delineare le reali possibilità di manovra di un Paese ricco di risorse e perennemente sull’orlo del default.

Una questione di dipendenza

Che l’allineamento a Washington non sia più sufficiente a garantire la stabilità del Paese, lo ha scoperto per primo Milei, quando è dovuto scendere a patti con Pechino per rinegoziare lo “swap chino” dopo aver condotto una campagna elettorale ai limiti della sinofobia.

L’accordo di scambio di valute tra Argentina e Repubblica Popolare Cinese per fornire liquidità in yuan era stato inaugurato nel 2009 dall’amministrazione peronista di Cristina Fernández de Kirchner e rinegoziato più volte, fino a raggiungere un valore di 130 miliardi di yuan (18,5 miliardi di dollari).

Negli anni in cui le esportazioni di soia facevano prosperare l’economia sudamericana, Pechino vi aveva accluso il più grande investimento per la sostenibilità al di fuori del territorio nazionale: le dighe idroelettriche intitolate a Néstor Kirchner, il presidente che aveva liquidato il FMI.

Nel 2015, l’accordo sopravvisse alla sconfitta del peronismo sancita dal trionfo alle urne di Mauricio Macri, il quale riavvicinò l’Argentina a Washington riportandola sotto l’egida del Fondo, con cui contrasse un prestito di 40 miliardi di dollari (il più grande della storia dell’istituzione).

In quella stagione, ridiscutendo le condizioni dello swap, i cinesi pretesero dai loro partner il più classico disciplinamento finanziario, richiedendo la rimozione dei controlli sui capitali, la modernizzazione della politica monetaria, la risoluzione dei conflitti con i creditori internazionali che avevano perso i loro investimenti dopo la crisi del 2001 e il rispetto degli accordi con il FMI.

Sebbene quest’ultima condizione sia stata rimossa nel 2020, tre anni dopo, la precoce sostituzione dell’ambasciatore argentino voluta da Milei e l’acquisto di velivoli da guerra statunitensi, preferiti a quelli cinesi, si è riflessa direttamente sul rinnovo dell’accordo.

Quando il presidente libertario si è ritrovato a chiedere a Xi Jinping di estendere il valore per l’equivalente di 5 miliardi di dollari, si è confrontato con una rigidità inaspettata: entro il 2026, l’Argentina dovrà ripagare quella stessa cifra e riprendere la costruzione delle dighe in Patagonia.

Il mancato rispetto dell’impegno comprometterebbe la relazione con il principale partner commerciale cui è destinata la produzione della soia, oramai fondamentale per l’agro argentino, e del litio.

Se è vero che quest’ultimo sarebbe facilmente rivenduto altrove, ben più difficile risulterebbe, dato lo stato delle riserve del Banco Central, fare i conti con l’esaurimento di una garanzia di liquidità del valore di 18 miliardi. Soprattutto alla luce dell’imprevedibilità di Trump e dei possibili cambi di rotta che seguirebbero a una sconfitta nelle elezioni di mid-term statunitensi.

Sono lontani i tempi delle riforme del Consenso di Washington richieste dal FMI ai Paesi debitori e divenute note e prevedibili a partire dagli anni Novanta.

In questo nuovo e complesso scenario, le mutevoli pretese cinesi e il volatile supporto statunitense, entrambi sigillati da accordi di prestito tutt’altro che trasparenti, sembrano ricacciare l’Argentina in una condizione inedita di vulnerabilità.

Dalla contesa strategica delle sue disastrate finanze, l’opacità emerge come caratteristica destinata a guadagnare spazio nell’attuale fase della governance del debito, segnando i limiti in cui è costretto a muoversi finanche Milei.

La trappola del debito argentino

Allo stato attuale, al netto delle valutazioni positive del FMI e della stabilizzazione raggiunta, lo scenario economico argentino appare ancora incerto, incapace di attrarre investimenti e incastrato nella trappola del debito ad ogni livello, lungo dimensioni che esulano tanto dai viaggi a Washington di Milei quanto dalle stime dell’inflazione media e da quelle, assai meno aderenti alla realtà, relative al ridimensionamento della povertà.

Proprio rispetto alla classe media impoverita e agli indigenti, su cui gravano licenziamenti e tagli ai sussidi per l’accesso ai beni essenziali, si segnala anzi l’allarme lanciato dal Banco Central in una pubblicazione recente che evidenzia la crescente tendenza dei poveri a indebitarsi per coprire spese basilari: utenze, affitti, spese sanitarie, trasporti e rate di debiti contratti in precedenza che crescono al ritmo dell’inflazione (pur sempre alto e lontano anni luce da quello che farebbe allarmare un qualsiasi Paese europeo).

Dalla prospettiva scelta, la situazione non sembra rassicurante. Se, in uno scenario internazionale altamente instabile, il relativo equilibrio scaturito dall’esperimento stabilizzatore di Milei si regge sulla continuità del sostegno finanziario e geopolitico garantito dai suoi alleati-creditori, l’apparente stabilizzazione economica interna, prima che scarsamente percepita, risulta alimentata dalla capillare penetrazione dell’accesso al credito, arrivato a indicizzare la sopravvivenza quotidiana.

Su Appunti leggi anche

Il podcast

Leggi Appunti di Geopolitica

|

|